2024年1-11月全国新房出售面积同比下降143%降幅持续收窄开发运营数据解读

来源:hthcom华体会 发布时间:2024-12-18 23:45:45

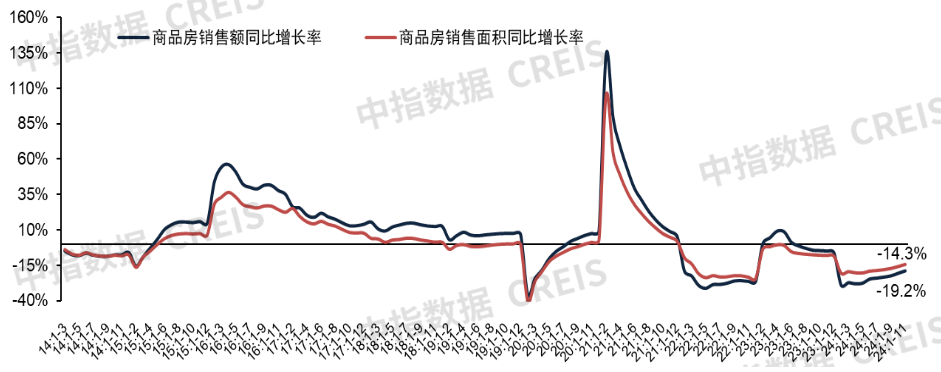

1-11月新建商品房出售面积8.6亿平米,同比下降14.3%,降幅较1-10月收窄1.5个百分点;新建商品房出售额8.5万亿元,同比下降19.2%

出售面积:2024年1-11月,新建商品房出售面积为8.6亿平方米,同比下降14.3%,降幅较1-10月收窄1.5个百分点,11月单月商品房出售面积为0.8亿平方米,同比小幅添加。其间,新建住所出售面积为7.2亿平方米,同比下降16.0%,降幅较1-10月收窄1.7个百分点,办公楼出售面积同比下降8.8%,商业运营用房出售面积同比下降5.3%。

出售额:2024年1-11月,新建商品房出售额为8.5万亿元,同比下降19.2%,降幅较1-10月收窄1.7个百分点,11月单月商品房出售额为0.8万亿元,同比小幅添加。其间,新建住所出售额为7.5万亿元,同比下降20.0%,降幅较1-10月收窄2.0个百分点,办公楼出售额同比下降13.0%,商业运营用房出售额同比下降13.4%。

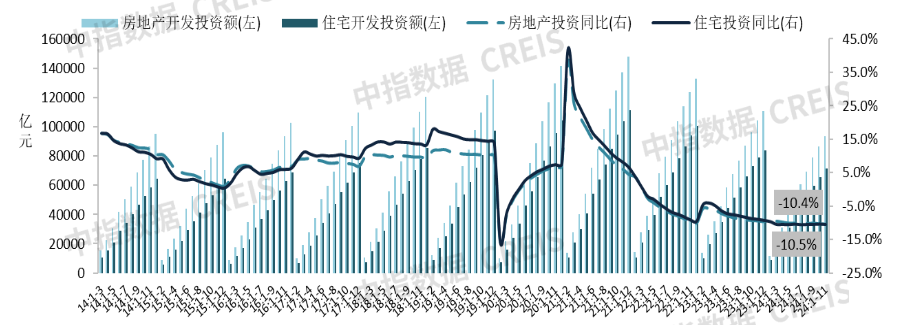

房地产开发出资额:2024年1-11月,全国房地产开发出资额为9.4万亿元,同比下降10.4%。其间,住所开发出资额为7.1万亿元,同比下降10.5%,占房地产开发出资比重为76.0%。

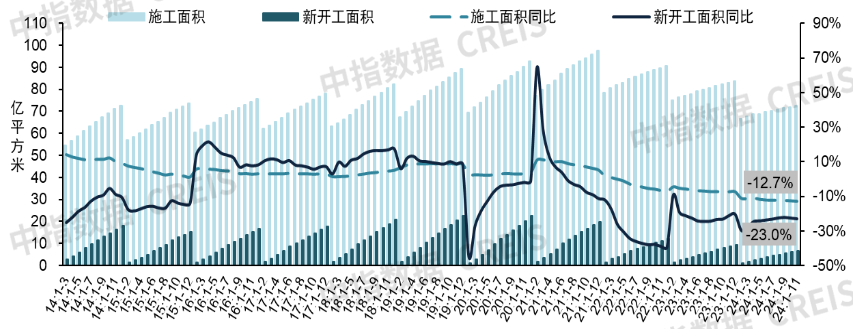

房子新开工面积:2024年1-11月,全国房子新开工面积为6.7亿平方米,同比下降23.0%。其间,住所新开工面积为4.9亿平方米,同比下降23.1%。

房子施工面积:2024年1-11月,全国房子施工面积为72.6亿平方米,同比下降12.7%。其间,住所施工面积为50.8亿平方米,同比下降13.1%。

房子竣工面积:2024年1-11月,全国房子竣工面积为4.8亿平方米,同比下降26.2%。其间,住所竣工面积为3.5亿平方米,同比下降26.0%。

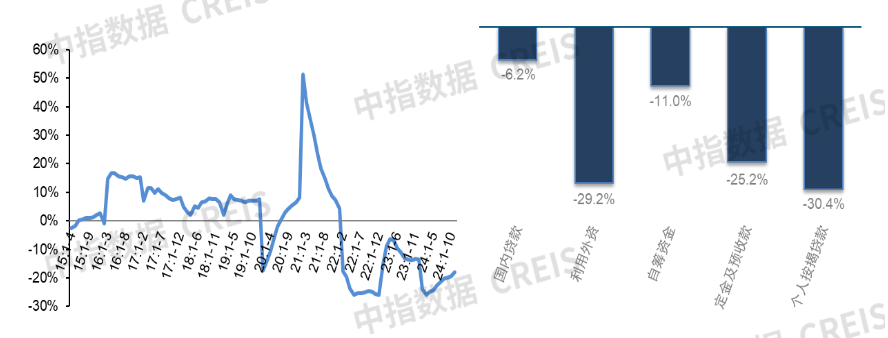

房地产开发企业到位资金:2024年1-11月,房地产开发企业到位资金为9.7万亿元,同比下降18.0%,降幅较1-10月收窄1.2个百分点。

国内借款:2024年1-11月,国内借款为1.3万亿元,同比下降6.2%;占比为14.0%。

自筹资金:2024年1-11月,自筹资金为3.5万亿元,同比下降11.0%;占比为35.9%。

定金及预收款:2024年1-11月,定金及预收款为3.0万亿元,同比下降25.2%,降幅较1-10月收窄2.5个百分点;占比为30.7%。

个人按揭借款:2024年1-11月,个人按揭借款为1.4万亿元,同比下降30.4%,降幅较1-10月收窄2.4个百分点;占比为14.4%。

11月房地产方针持续优化落地,年底中心经济作业会议定调活跃。11月7日,天然资源部发布告诉,答应运用当地政府专项债券资金回收收买存量搁置土地,并清晰了收买主体、收买规划、价格规范及程序等内容。13日,财政部、税务总局、住建部联合发文,优化房地产税收方针。14日,住建部称已联合财政部印发告诉,将城中村改造方针支撑规划扩展到近300个地级及以上城市。12月9日,中心政治局会议说到要“施行愈加活跃有为的微观方针,…稳住楼市股市,…施行愈加活跃的财政方针和适度宽松的货币方针。”12月11-12日,中心经济作业会议进一步清晰了多项微观方针方向,包含进步财政赤字率、添加发行超长时间特别国债、添加当地政府专项债券发行运用、当令降准降息等,估计下一年各项微观支撑方针将加速执行;会议着重“持续用力推进房地产商场止跌回稳,加力施行城中村和危旧房改造,充沛开释刚性和改善性住所需求潜力。合理操控新增房地产用地供给,盘活存量用地和商办用房,推进处置存量商品房作业。”方针接连活跃基调,估计下阶段方针将持续环绕优供给、促需求发力。当地层面,北京、上海、广州、深圳、重庆撤销普宅规范,优化相关税收方针。天津、杭州、青岛等多地首套、二套首付份额下限降至15%;长沙撤销限售;广州、郑州、银川等地发布收买存量房源用作保证性住所搜集公告。

数据上看,全国层面,1-11月新建商品房出售额、出售面积累计同比降幅接连收窄态势,其间出售面积累计同比降幅已接连6个月收窄,出售额降幅接连7个月收窄,居民置业决心持续修正。要点城市层面,9.26新政作用持续性强于以往,11月多个要点城市商场持续坚持比较高活跃度,新房方面,北京、上海、深圳、成都、武汉、南京、姑苏、青岛新房出售面积同环比均完成上涨;二手房方面,深圳11月成交量创2020年10月以来新高,北京打破上一年4月以来新高,上海、成都二手房子成交量均在2.5万套左右。

短期来看,跟着年底房企冲刺出售成绩,加大推盘力度,估计12月房地产商场将坚持必定活跃度。近期政治局会议、中心经济作业会议开释了愈加活跃的信号,已出台方针估计将加速执行,一起更多增量方针也存在跟进预期,如北上深持续优化限制性方针、更多城市加大购房补助等,中心城市商场有望加速完成“止跌回稳”。

供给端,受土地成交大规划缩量、企业金钱上的压力较大、商场库存量高位等要素影响,供给端康复节奏慢于需求端,房地产开发出资、新开工仍面对调整压力,1-11月累计同比降幅均有所扩展。短期来看,新开工方面,土地成交回落态势没有改变,估计将持续连累新开工规划。开发出资方面,在施工、新开工、竣工面积等持续回落影响下,建筑工程出资估计仍将处于低位,将成为连累房地产开发出资的首要的要素;搁置存量土地盘活可以添加商场有用供给,推进商场进入新的循环,是促进出资、开工康复的关键所在。

中指法拍商场监测陈述:1-10月江苏省法拍住所成交118亿元,清仓率约占4成

4万+房地产陈述每日更新,包括住所商场、房企研讨、土地商场、物业研讨、方针解读、指数研讨等许多范畴;

2300个城市地产数据、225万宗土地的推出成交信息、40万个住所项目和5万栋商用物业的买卖数据;

我国城市出资吸引力排名,百城房价,查城市、查房企、查地产数据、查房地产方针;

京津冀、长三角、珠三角、成渝、长江中游等中心城市群会集供地、土地拍卖快讯。

![]()

0$2024年1-11月全国新房出售面积同比下降14.3%,降幅持续收窄开发运营数据解读$pages/news/detail/detail?city=jn&channelId=03&newsId=51792794&zxtype=fcq